フリーランスならば様々な支出を経費として計上できるということは知っているものの、実際どんなものがどこまで経費に含まれるかを把握しているという方は少ないのではないでしょうか。また、「○○は経費になるのか?」と日々疑問に感じている方も多いのではないかと思います。

実際、経費として計上できるものには、全額計上できるものや、条件付きで経費として計上できるものなど様々ありますが、基準はとてもシンプルで、「仕事関連の出費か否か」です。

そこで今回は、経費として計上することができるものを詳しくご説明させて頂きます。

ちなみにですが、経費を計上する際に「少額不追求」という考え方があり、数百円単位の誤差であれば税務署から注意されることはありません。

また、通信費には切手代や書留代、電話代なども含まれます。電話代については後ほどご説明します。

パソコンの場合はプライベートで使用する場合があっても、使用頻度が微々たるものであるなら、全額経費として計上可能です。

また、パソコンを使用するためのデスクやイスといった家具も作業場所と見なし、経費として計上可能です。

ただし、仕事に関係のないマンガや雑誌などはNGです。

取引先の方や事業に関係する方の結婚式のご祝儀や贈答品、会葬の際に包むお香典などは経費として計上可能です。

※取引先の方の名前や関係を控えておくと良いでしょう。

接待で取引先の方と飲食した場合は、飲食の会計が1人当たり5000円以下ならば経費として計上可能です。ただし、飲食した日や使用したお店、取引先の方の名前や関係などは必ず控えをとっておきましょう。

参考 No.5265 交際費等の範囲と損金不算入額の計算|国税庁

気をつけておかなければならない点としては、公共交通機関では基本的に領収書がないので、利用する際は記録を付けておくようにしましょう。

※仕事関連以外の食事代はNGです。

ただし、敷金は経費計上できません。敷金は退去時に発生する原状回復費を差し引いて戻ってくるためです。原状回復費は経費として計上可能です。

スーツに関しては通常、雑費や広告宣伝費として計上します。

また普段は私服で仕事をしているが、仕事関連でスーツ着用の義務がある場合は経費として計上可能。また、クリーニング代もOKです。

※ただし、全額ではなく「仕事で使用している分」のみとなります。

こちらについては下記にて詳しく説明致します。

※ただし、全額ではなく「仕事で使用する分」のみ。

こちらについても下記にて詳しく説明致します。

※ただし、全額ではなく「仕事で使用する分」のみ。

こちらについても下記にて詳しく説明致します。

・所得税・住民税

・国民健康保険

・国民年金

・家事関連の水道光熱費・通信費・家賃・駐車場料金

・自身の趣味で購入したもの(本・衣服・ゲームソフトなど)

・罰金・科料および過料など

参照 No.2210 やさしい必要経費の知識|国税庁

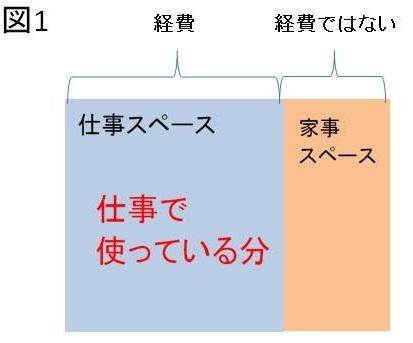

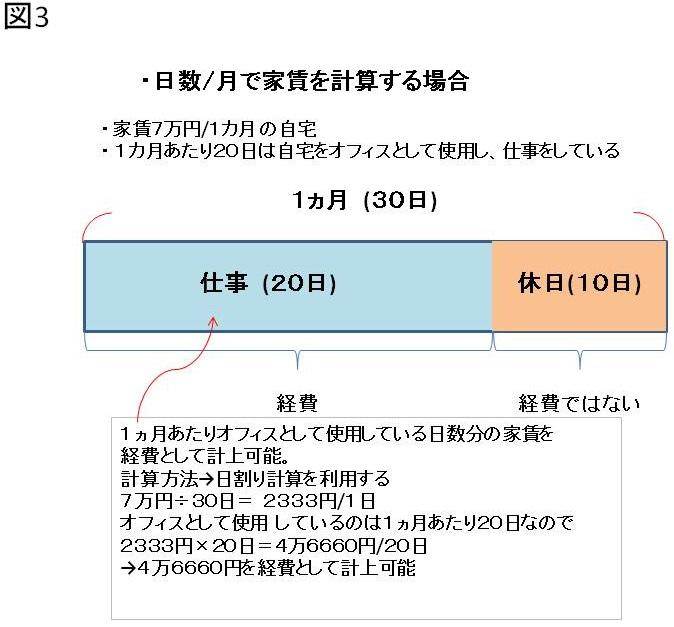

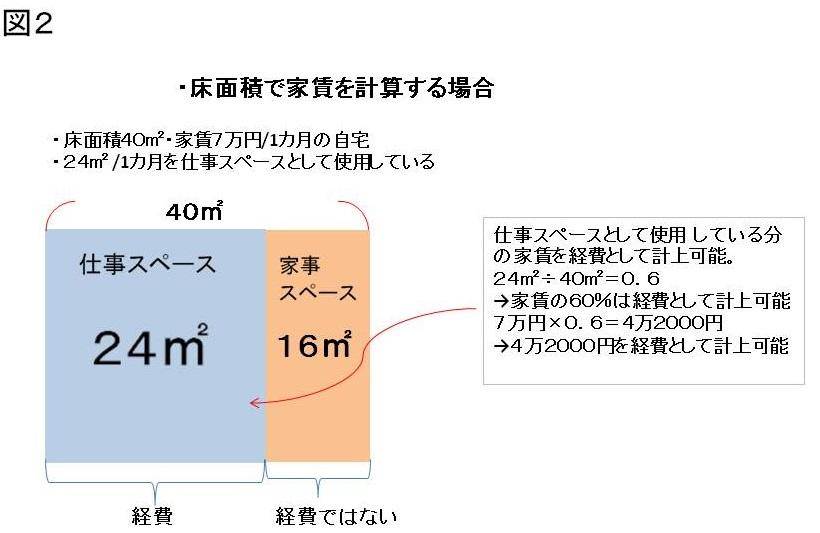

あなたがもし自宅をオフィスとして使っていた場合、家賃は経費として計上できます。しかしその家は、あなたが生活している家でもあります。よって家賃を経費として計上できるのは、全体のうち「オフィスとして利用している床面積分又」は「オフィスとして利用している日数/月 分」、「オフィスとして利用している時間/月 分」です。

3パターンありますが、これらの計算方法はとっても単純です。図をご覧ください。

このような計算方法を按分といいます。ちなみにこの方法で、公共料金や自動車にかかわる費用、通信費、仕事用に購入した飲料・菓子代なども同じ按分方法で算出し、経費として計上することができます。また、これらの経費は図4で紹介した計算方法を使用すると求めやすいです。

参考 No.2210 やさしい必要経費の知識|国税庁

経費率の計算方法

経費率の計算方法は簡単です。経費率は、「収入」に対する「経費」の割合ですから、

「経費」÷「収入」

で求めることができます。先ほどの例ならば、

経費350万円÷収入600万円=経費率58%

と、簡単に経費率が求められます。

・「仕事関連の出費」ならば経費

・「仕事関連以外の出費」は経費ではない

・経費計上の割合は60%が理想

この3つのポイントを振り返ってみてください。きっとお助けになるかと思います。

実際、経費として計上できるものには、全額計上できるものや、条件付きで経費として計上できるものなど様々ありますが、基準はとてもシンプルで、「仕事関連の出費か否か」です。

そこで今回は、経費として計上することができるものを詳しくご説明させて頂きます。

1. 「仕事関連の出費」ならば経費として計上できます

経費とは、「仕事関連の出費」です。また、経費は「必要経費」ともいいます。つまり、どんな出費でも仕事に関連するものならば経費として計上できます。しかし、経費には全額計上できるものと、条件付きで経費として計上できるものがあります。そこで、実際にどんなものがどこまで経費として計上できるのか下記にてご説明させて頂きます。ちなみにですが、経費を計上する際に「少額不追求」という考え方があり、数百円単位の誤差であれば税務署から注意されることはありません。

基本全額経費として計上できるもの

インターネットやwifiなどの通信費

フリーランスでWEB関係の仕事をしている方ならばインターネット環境の確保が業務上必須となるため、経費として計上可能。また、通信費には切手代や書留代、電話代なども含まれます。電話代については後ほどご説明します。

パソコン・ソフトなどの備品の購入

パソコンや業務ソフトなど仕事用で購入したものは経費として計上可能です。パソコンの場合はプライベートで使用する場合があっても、使用頻度が微々たるものであるなら、全額経費として計上可能です。

また、パソコンを使用するためのデスクやイスといった家具も作業場所と見なし、経費として計上可能です。

プリンターのトナー・インク代

仕事以外にプライベートで使うことがあっても基本全額計上可能です。こちらは少額不追求の考え方に基いています。新聞・書籍・雑誌代

仕事関連の勉強をするために購入した書籍や、情報収集をするために購読している新聞・雑誌などは、業務上必須となるため経費として計上可能です。ただし、仕事に関係のないマンガや雑誌などはNGです。

広告宣伝費・名刺作成費

Google AdWordsやYahoo!オーバーチュアなどのインターネット上のリスティング費用やパンフレット・チラシ掲載費用、客先や交流会参加のために作成した名刺などは業務展開のためや自身のブランディングのために必須となるため経費として計上可能です。交際接待費

交流会への参加費用や仕事関連の接待費用(居酒屋なども可)取引先の方や事業に関係する方の結婚式のご祝儀や贈答品、会葬の際に包むお香典などは経費として計上可能です。

※取引先の方の名前や関係を控えておくと良いでしょう。

接待で取引先の方と飲食した場合は、飲食の会計が1人当たり5000円以下ならば経費として計上可能です。ただし、飲食した日や使用したお店、取引先の方の名前や関係などは必ず控えをとっておきましょう。

参考 No.5265 交際費等の範囲と損金不算入額の計算|国税庁

交通費(電車代・ガソリン代・高速代・タクシー代)

取引先までの交通費や接待帰りのタクシー代などは自分の分のみ経費として計上可能です。気をつけておかなければならない点としては、公共交通機関では基本的に領収書がないので、利用する際は記録を付けておくようにしましょう。

条件付きで経費として計上できるもの

食事代

残業食事代は経費として計上可能。昼食は原則NGだが、取引先の方と昼食をとった場合や、PCなどを持ち出して仕事をしながら昼食をとるといった場合ならば経費として計上可能です。※仕事関連以外の食事代はNGです。

引越しにかかわる費用

オフィスの引越しをする場合、引越し費用や仲介手数料、礼金、火災保険などの保険料も経費として計上可能です。ただし、敷金は経費計上できません。敷金は退去時に発生する原状回復費を差し引いて戻ってくるためです。原状回復費は経費として計上可能です。

スーツ代

平成25年には特定支出控除が改正され、スーツを購入する際の費用やスーツのクリーニング代も、必要経費として認められることになりました。スーツに関しては通常、雑費や広告宣伝費として計上します。

また普段は私服で仕事をしているが、仕事関連でスーツ着用の義務がある場合は経費として計上可能。また、クリーニング代もOKです。

家賃・水道光熱費

自宅をオフィスとして使用している場合、家賃や水道光熱費は経費として計上可能です。※ただし、全額ではなく「仕事で使用している分」のみとなります。

こちらについては下記にて詳しく説明致します。

固定電話・携帯電話などの通信費

固定電話や携帯電話の通話機能などを仕事で使用する場合、このような通信費を経費として計上可能。※ただし、全額ではなく「仕事で使用する分」のみ。

こちらについても下記にて詳しく説明致します。

自動車税・車検費用・駐車場代・車ローン

仕事の移動などで車を必要とする場合、自動車税や駐車場代、車検費用などは経費として計上可能。※ただし、全額ではなく「仕事で使用する分」のみ。

こちらについても下記にて詳しく説明致します。

経費として計上できないもの

基本的に「仕事関連の出費」以外は経費として計上できません。以下のようなものが考えられます。・所得税・住民税

・国民健康保険

・国民年金

・家事関連の水道光熱費・通信費・家賃・駐車場料金

・自身の趣味で購入したもの(本・衣服・ゲームソフトなど)

・罰金・科料および過料など

参照 No.2210 やさしい必要経費の知識|国税庁

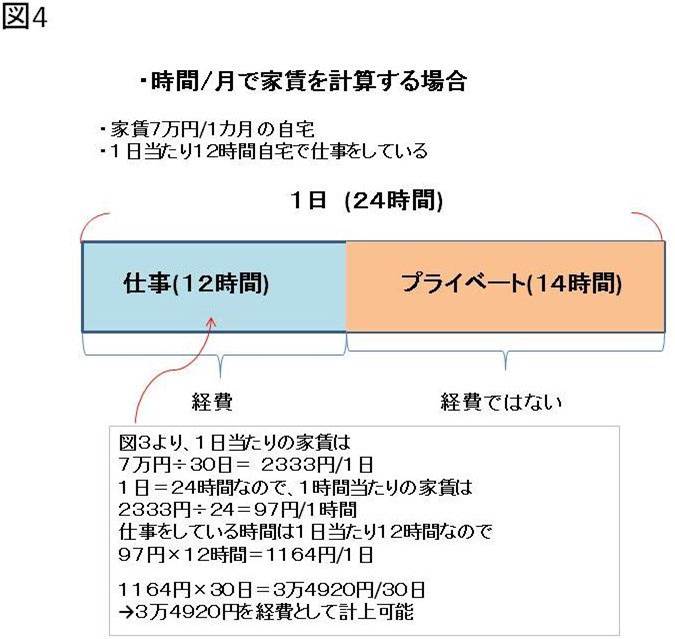

2. 家賃や水道光熱費を経費として計上する方法

家賃や水道光熱費などは、仕事分以外にプライベート分も含まれているため、経費として計上するには判断があいまいです。そこで、これらの費用は全額ではなく「仕事で使っている分」を経費として計上します。この、「仕事で使っている分」は計算をして求めることができますので、家賃を例に挙げて下記にてご説明させて頂きます。あなたがもし自宅をオフィスとして使っていた場合、家賃は経費として計上できます。しかしその家は、あなたが生活している家でもあります。よって家賃を経費として計上できるのは、全体のうち「オフィスとして利用している床面積分又」は「オフィスとして利用している日数/月 分」、「オフィスとして利用している時間/月 分」です。

3パターンありますが、これらの計算方法はとっても単純です。図をご覧ください。

このような計算方法を按分といいます。ちなみにこの方法で、公共料金や自動車にかかわる費用、通信費、仕事用に購入した飲料・菓子代なども同じ按分方法で算出し、経費として計上することができます。また、これらの経費は図4で紹介した計算方法を使用すると求めやすいです。

参考 No.2210 やさしい必要経費の知識|国税庁

3. やりすぎに注意!経費率は収入の60%前後が適切です

経費として計上できるものは多いですが、経費計上をしすぎると税務署のチェックが入ることがあるので、収入のうち経費の割合が60%前後であることが理想です。たとえば、あなたの収入が600万円だった場合、適切な経費は収入の60%前後:300万~350万円です。この割合を経費率といいます。経費の計上をまとめて行う場合は、60%の経費率を意識しましょう。経費率の計算方法

経費率の計算方法は簡単です。経費率は、「収入」に対する「経費」の割合ですから、

「経費」÷「収入」

で求めることができます。先ほどの例ならば、

経費350万円÷収入600万円=経費率58%

と、簡単に経費率が求められます。

4. まとめ

「○○は経費になるのか?」と、迷ったときや、経費として計上できるのか判断が難しいときは、・「仕事関連の出費」ならば経費

・「仕事関連以外の出費」は経費ではない

・経費計上の割合は60%が理想

この3つのポイントを振り返ってみてください。きっとお助けになるかと思います。

更新情報はRSSでも配信しています

更新情報はRSSでも配信しています